우리는 만 60세가 되면 보통 노령연금을 받게 되는데 이러한 노령연금을 받을 때 대부분 소득이 발생되면 연금이 바로 감액된다고 생각하시지만 꼭 그런 것은 아닙니다.

노령연금 (법 제61조 제1항)

가입기간이 10년 이상이고 60세(지급연령 상향규정 적용 : 60~65세)가 된 때에 기본연금액과 부양가족 연금액을 합산하여 평생 동안 지급하는 연금입니다.

소득활동에 따른 노령연금액 (법 제63조의2)

가입기간이 10년 이상이고 지급 개시연령에 도달하여 노령연금을 받고 계시는 분이 일정 수준을 초과하는 소득이 있는 업무에 종사하는 경우, 2015.7.29. 이후 수급권을 취득한 분은 지급 개시연령부터 5년 동안은 소득 수준에 따라 감액된 금액으로 지급되며, 이때 부양가족 연금액은 지급되지 않습니다.

* 2015.7.29. 전 수급권을 취득한 경우 연령별 감액 기준 적용

하지만, 처음 연금을 받을 당시 소득이 있는 업무에 종사하여 연금액이 감액되더라도, 65세(지급연령 상향 규정 적용, 65~70세) 전에 소득이 있는 업무에 종사하지 않게 되면 감액되지 않은 연금액을 받을 수 있습니다.

소득이 있는 업무란?

사업소득과 근로소득이 있는 경우를 소득이 있는 업무에 종사한다고 볼 수 있는데 사업소득에서는 각 경비를 빼고, 근로소득은 근로소득공제를 뺀 금액을 말합니다.

총수입금액 - 경비 = 사업소득

총급여-근로소득공제 = 근로소득

여기서 적용기간은 해당 연도 사업소득금액과 근로소득금액을 기준으로 해당 연도 1월부터 12월까지 기간 중 소득활동에 종사한 기간을 말합니다.

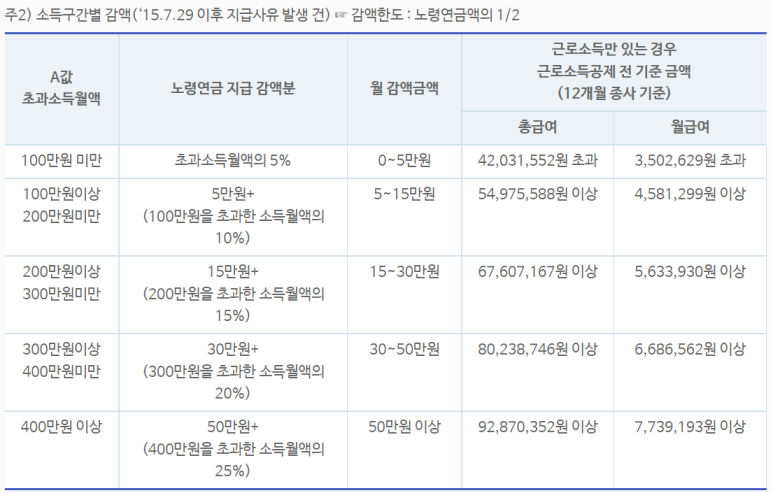

그럼 국민연금 감액 기준은 어떻게 될까요?

국민연금 감액기준

소득세법 규정에 따른 본인의 사업소득금액(부동산 임대소득 포함)과 근로소득금액을 합산한 금액을 소득이 발생한) 연도의 종사(근무) 개월 수로 나눈 금액이 최근 3년간의 국민연금 전체 사업장가입자 및 지역가입자의 평균소득월액의 평균액 (A값=2022년 기준 2,681,724원)을 초과하는 경우 국민연금이 감액이 됩니다.

즉,

총급여 - 근로소득공제액 또는 총수입금액 - 필요경비가

A값인 2,681,724원(2022년 기준)을 초과해야 국민연금이 감액되는 것입니다.

*참고로 2021년도 기준 A값은 2,539,734원이었습니다.

근로소득자가 한 달에 350만 원 이상 급여를 받아야지만 연금 감액이 있겠네요.

예를 들어서 2022년도 연간 근로 총급여가 56,000,000원이고, 연간 사업소득 금액이 12,000,000원이라면 근로소득금액(근로소득공제액 제외) 43,450,000원이 되어 근로+사업소득금액이 55,450,000원이 되는데요.

월평균 소득금액은 (12개월 종사자 기준) 4,620,833.33이 나옵니다.

월평균 소득금액인 4,620,833원에서 - 2022년 기준 A값인 2,681,724원을 빼면 초과 소득월액은 1,939,109원이 됩니다.

초과 소득월액이 100만 원 이상 200 미만에 해당되므로 5만 원 + (100만 원 초과금액인 939,109원 의 10%=93,910원 ) = 143,910원이 나옵니다.

따라서, 월 감액금액이 143,910원이 되게 됩니다.

감액한도는 노령연금의 1/2 이므로 감액한도도 있다는 점 참고해주세요.

간단하게 말해서 월급여 350만 원 이상인 사람만 연금의 감액이 이루어지니, 연금 감액 걱정 마시고 소득활동하셔도 될 거 같습니다.

자세한 사항은 국민연금공단에 문의하시면 더 자세히 설명해 주시니, 제 블로그는 참고만 해주시면 감사하겠습니다.

'생활정보' 카테고리의 다른 글

| SRT 임산부 할인 등록 방법 (0) | 2022.05.30 |

|---|---|

| 문화누리카드 잔액확인 방법 (0) | 2022.05.30 |

| 일용직 국민연금 가입방법, 가입기준 (0) | 2022.05.27 |

| 전세 사기 피하는 방법 (0) | 2022.05.27 |

| 개인통관고유부호 발급방법 및 조회 (PC, 모바일) (0) | 2022.05.25 |