이번 22년 소득세 개편으로 월급을 받는 그 누구든 이번 근로소득세가 줄어들었습니다. (아직 입법화된 건 아니라 지켜봐야겠지만요)

급여 정도에 따라 차이는 있겠지만, 줄어든 건 사실입니다. 아래에서 왜! 어떻게! 얼마나! 줄어들게 될 지 알려드리겠습니다.

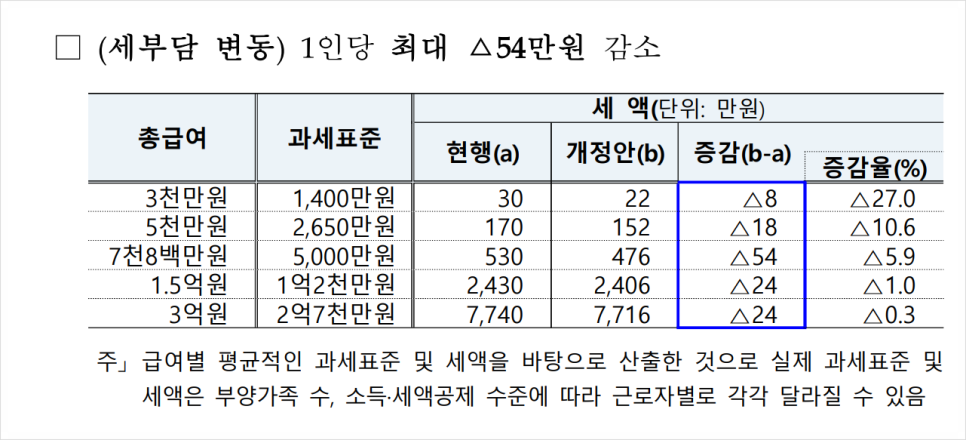

근로소득세 기준 총 급여(원천징수에 찍히는 영끌 연봉임)가 3,000만 원인 직장인이라면 연간 8만 원 정도 줄어들게 되고, 7,800만 원쯤 받는 대기업 직장인이라면 연간 약 54만 원 정도가 줄어드네요.

직장인은 물론 최저임금을 받는 알바 또한 마찬가지로 세금이 줄어들게 됩니다. 심지어 연봉이 3억쯤 되는 초 연봉자도 줄어들게 되는데, 과세표준의 금액이 오르고 식대 비과세가 2배로 상향됐기 때문입니다.

아래에서 어떻게 줄어드는 건지 알기 쉽게 자세히 설명해드릴게요! 참고로 23년부터 적용되니 22년까지는 지금처럼 그대로 세금이 나옵니다.

근로소득세 = 원천세

일단 근로소득세는 내가 직접 국세청에 납부하는 게 아니라 원천징수라고 해서 회사에서 미리 떼고 월급을 주는 겁니다. 그걸 연말정산 시즌 때, 정확히 각종 공제(소득 & 세액공제)를 통해 다음 해 2~3월 월급날에 내가 낼 세금이 많다면 더 내야 되고(토해네고) 적다면 돌려받습니다.

프리랜서가 아닌 한(프리랜서는 3.3% 공제) 알바든 직장인이든 근로소득이 발생하는 사람은 모두 근로소득세 세율과 과세표준에 따라 세금을 내는데 이번에 그 과세표준이 약 15년 만에 조정됐습니다.

원천세 계산 (근로소득 간이세액 표)

일단 근로소득세는 원천세라고 해서 법에서 정한 간이세액 표에 따라 떼고 나옵니다. 사실 나중에 연말정산을 통해 다시 계산하므로 중요하진 않습니다.

앞으로 설명드릴 실제 근로소득세 과세표준과 세율이 중요한데, 그래도 원천세에 대해 미리 말씀드리면! 위 간이세액표 총급여 구간에 따라 나뉘는데,

가령 연봉 4,500만 원인데 혼자 살 경우 공제대상 가족이 1인이므로(본인 포함) 1년간 내야 되는 간이세금은 415만 원입니다. (310만 원+4,500만 원*4%-(4,500만 원-3,000만 원)*5%)

물론 일반적으로 알바의 경우 따로 연말정산을 안 하는 경우가 대부분이므로 간이세액에 따라 원천세를 내고 마는 경우가 많으니, 알바 분들은 간이세액 = 내가 낸 세금이라 보셔도 무방합니다. (직장인은 100% 연말정산을 하지만요)

진짜 근로소득세 계산 (이번에 개편된 과세표준 조정)

자 이제 진짜로 근로소득세! 줄어든 우리의 월급 세금에 대해 알아볼게요.

15년 만에 조정된 근로소득세 세율입니다.

우측 부분이 개정안인데, 6% 구간이 1,400만 원까지 15%는 5,000만 원까지 늘었죠. 세율은 그대로지만 과세표준이 늘었습니다.

참고로 과세표준은 연봉이 아닙니다. 연봉(총 급여)에서 각종 공제를 제외한 금액이 과세표준인데, 연봉은 같아도 과세표준은 개인마다 달라질 수 있습니다. 부양가족 수, 카드사용금액 및 기부, 의료비 등 모든 세액&소득공제가 다르니까요.

기획재정부에서는 총급여 7,800만 원을 과세표준 5,000만 원으로 잡았습니다. 대략적으로 통계상 평균금액으로 잡은 듯 한데, 일반적으로 영끌 연봉(원천징수금액)이 7,800만원인 사람이 과세표준 5,000만원 구간에 들어간다고 보시면 됩니다.

여하튼 적게는 8만 원 ~ 많게는 54만 원 까지 연간 소득세가 세이브됩니다 (참고로 과세표준 1,200만 원 이하인 경우 세금은 그대로입니다)

보시는 것처럼 소득세는 과세구간 별로 세율이 적용됩니다. 계단식이죠.

0원 ~ 1,400만 원 까지는 6%, 1,400만원 ~ 5,000만 원 까지는 15%, 5,000만원 ~ 8,800만 원 까지는 24% 세율이 적용되는 식이죠.

따라서 총 급여 3천~5천 사이는 200만 원의 9%인 18만 원이 세이브되는 거고, 5천 ~ 7,800만 원인 사람은 추가로 36만 원(400만 원 x 9%)이 세이브돼서 총 54만 원이 세이브되는 식입니다.

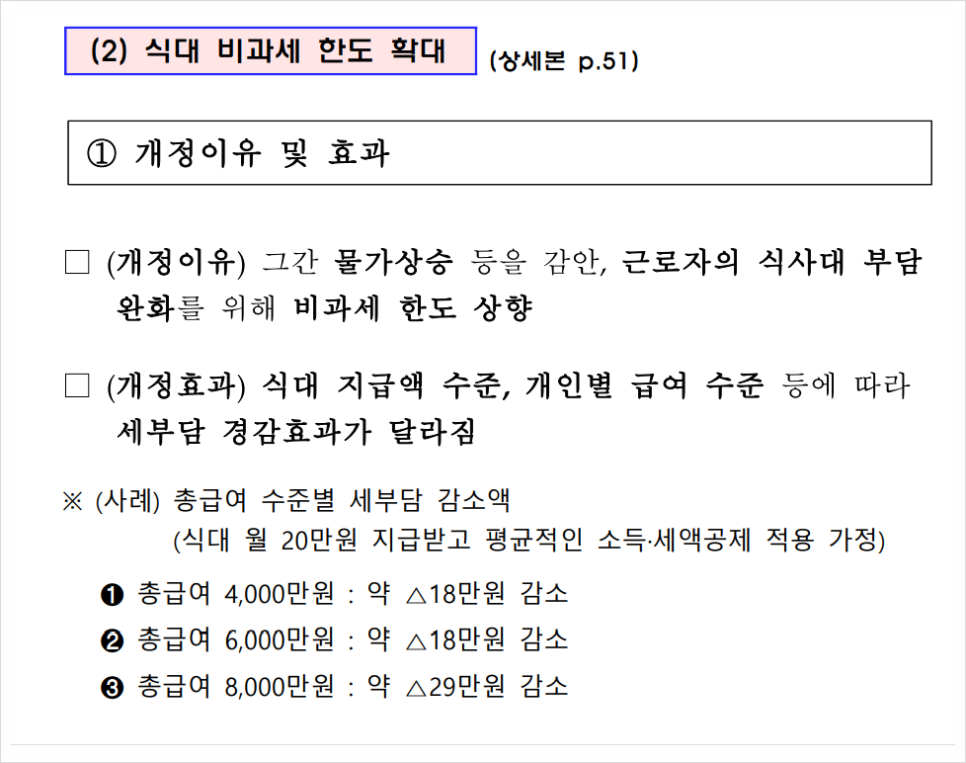

식비 비과세 한도 상향 10만 원 -> 20만 원

매월 식대로 받는 비과세는 10만 원인데, 이게 20만 원으로 늘어납니다. 개인마다 다르겠지만, 총 급여 4천만원~6천만원의 경우 약 18만원의 세금 감소 효과가 있으며 총급여 8천만 원은 약 29만 원의 감소 효과가 있다고 기재부는 계산했는데,

비과세의 경우 한계세율에서 영향을 미칩니다.

쉽게 말해 아까 과세구간별로 세율이 달랐던 소득세 계산과 달리 비과세는 최고세율로 계산됩니다. 가령 과세표준이 5천만 원 넘을 경우 세율이 24%인데, 늘어나는 식대 비과세가 120만 원(10만 원 x 12개월) 이니까 28만 8천 원이 세이브되는 겁니다. (120만 원 x 24%)

이건 소득세율이 높을수록 득을 보는 거죠.

이번 소득세 개정으로 인해 가장 수혜를 보는 총급여(연봉) 구간은 7천~ 1.2억대 사이대로 볼 수 있습니다. (과표로는 4,600만 원 ~ 8,800만 원)

최대 소득세 54만 원에 식대 비과세 약 29만 원 가지 총 83만 원 정도 세이브되겠네요!

사실상 알바의 경우 연말정산을 거의 안 할뿐더러 이번의 소득세 개정에서 과세표준 1,200만 원 이하의 경우 아무런 혜택이 없습니다. 기존대로 세율 6%가 적용되죠. 하지만 그 외 직장인의 경우 중소기업이든 대기업이든 그 누구든 월급에서 세금이 다소 줄어들 것 같습니다.

'생활정보' 카테고리의 다른 글

| 8월 공모주 청약일정 핵심정리 (0) | 2022.07.28 |

|---|---|

| 캠핑장 추천 Best 7 (0) | 2022.07.27 |

| 상생임대인 조건, 인정 기간 정리 (0) | 2022.07.25 |

| 재산세 납부 카드 혜택 (0) | 2022.07.25 |

| 손 없는 날 뜻 간단정리 (0) | 2022.07.22 |